目次

企業の短期的な支払能力を示す「流動比率」という指標をご存知ですか?顧問税理士から決算書の説明を受ける際に耳にしたり、金融機関の担当者と融資の話をする時に出てくることも多いため、聞いたことある方も少なくないでしょう。

ですが、流動比率の正しい意味や使い方、一般的な目安や注意が必要となる水準などについて詳しく知っている経営者はそれほど多くありません。そこで本記事では、流動比率とはそもそもどのようなもので、どうやって計算するのかといった基本的なところから、何%くらいが目安で、銀行からはどのように見られており、低い場合どのように判断すればよいかを解説します。

この記事を最後まで読んでいただければ、自社の正しい状況や危険信号をいち早く察知できるだけでなく、融資の際に銀行に対して、自社の財務状況をより適切に説明できるようになるでしょう。

流動比率は会社の短期的な支払能力を示す指標

はじめに、流動比率とはどのようなもので、具体的にはどういった方法で計算するのかをもう一度正しく整理しておきましょう。

流動比率とは何か

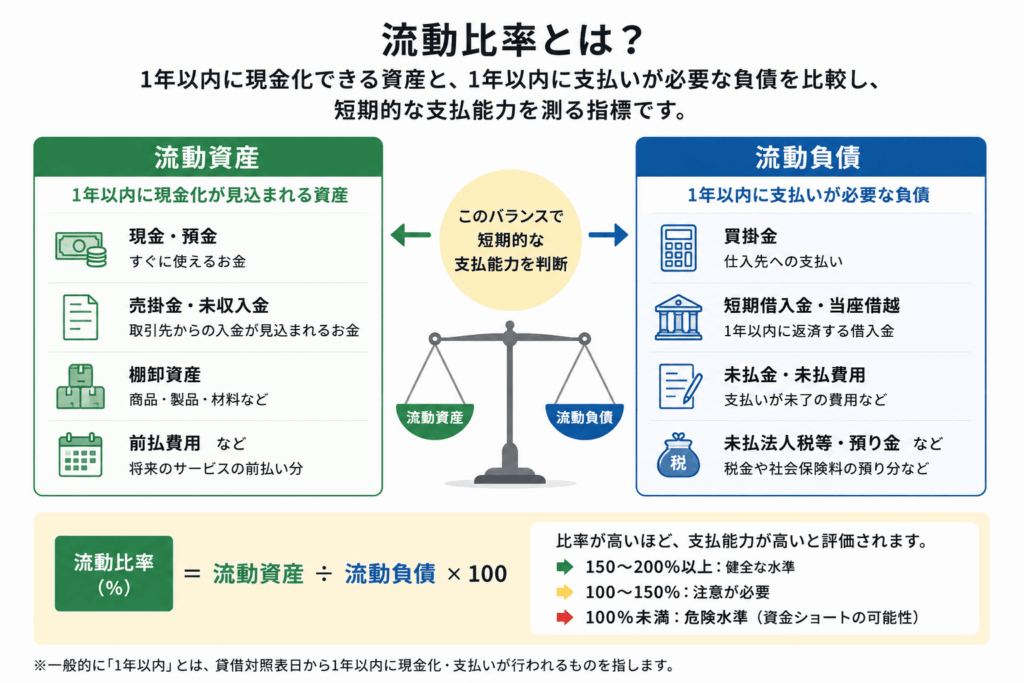

流動比率とは、簡単に言うと、企業の短期における支払能力を示す指標のことです。一般的には、高いほど支払能力が高いと評価される半面、低くなれば支払能力に不安のある会社とみなされてしまいます。

そもそも、会社の資産には、すぐに現金化しやすいものと、すぐには現金化しにくいものがあります。近い将来(原則として1年以内)に現金化される予定のある資産を、流動資産といいます。

これに対し、負債にも短期間で支払期限が到来するものと、そうでないものがあります。一般的には、1年以内に支払期限が到来する負債を、流動負債といいます。

流動比率が比較しているのは、この2つです。つまり「1年以内に現金化が見込まれる資産」と「1年以内に支払が必要な負債」を比較し、「近いうちに支払うお金に対して、現金化できる資産がどれだけあるか」を見るのが流動比率です。

流動比率からわかること

流動比率を見ると、会社が近いうちの支払いにどれだけ対応できるかがわかります。したがって、流動比率が高ければ、仕入先や銀行からは「この会社と取引しても約束どおりお金を支払ってもらえる」と評価されます。

反対に、流動比率が低いと、企業の資金繰りが苦しいことを示しているため、仕入先や銀行も取引に慎重になるでしょう。

ただし、流動比率だけで会社の安全性を判断することはできません。より厳密に判断するためには、流動資産や流動負債の内訳を十分に検討する必要があります。このあたりのことは、後ほどもう少し詳しく説明します。

流動比率の計算方法と目安

次は、流動比率の計算方法とその目安です。計算方法と、どの程度の水準を目安に考えればよいのかを見ていきましょう。

流動比率の計算方法

流動比率は、以下の算式によって算出します。

- 流動比率(%)=流動資産÷流動負債×100

なお、流動資産や流動負債は、貸借対照表に示されている金額をそのまま流用します。仮に、流動資産が300万円で流動負債が100万円であれば、流動比率は以下のようになります。

- 流動比率=300万円÷100万円×100=300%

中小機構J-Net21「決算書とは」より一部抜粋

これは一般的な貸借対照表のフォームですが、左側の(資産の部)の最上部を見ると、流動資産の金額が記載されています(上図では「×××」となっています)。一方、流動負債は、右側の最上部です。この2つの金額を先ほどの算式に当てはめれば、流動比率は簡単に計算できます。

流動比率の計算はこれでできますが、より詳しく検討するためには、流動資産や流動負債にどのような勘定科目が含まれているかを知っておくと大変便利です。

ちなみに、それぞれに含まれる主要な勘定科目は、以下の通りです。

| 流動資産に含まれる主な勘定科目 | 流動負債に含まれる主な勘定科目 |

| 現金預金 | 買掛金 |

| 売掛金 | 短期借入金 |

| 棚卸資産 | 未払金 |

| 未収入金 | 未払法人税等 |

| 前払費用 | 預り金 |

流動比率の目安と判断のポイント

流動比率が計算できても、どれくらいが高く、どれくらいが低いかを知らなければ経営判断には使えません。ここでは、流動比率の一般的な目安と、判断する際のポイントについて解説します。

流動比率の一般的な目安

流動比率は、あくまで短期的な支払能力を測るための目安のひとつであり、絶対的な数値ではありません。したがって、官公庁や企業会計原則などに明確な基準が示されているわけではありませんが、一般的には以下の基準が多くの場面で目安として用いられています。

- 200%以上・・・理想的な基準と評価されます。ただし、あまりにも高すぎると、資金の運用効率が低く投資の機会損失が起こっていると評価される場合があります。

- 150〜200%・・・中小企業にとって健全な水準であり、銀行融資でも好印象となります。

- 120〜150%・・・一般的には最低限の安全ラインとされますが、業種によってその評価は分かれます。

- 100〜120%・・・注意すべき水準です。資金繰りに余裕がなく、予期せぬ支払いへの対応力が低いことから、融資の審査では懸念材料となる場合があります。

- 100%未満・・・危険水準です。1年以内に資金ショートの可能性もあることから、早急な改善が望まれます。

一般的にはこれが目安となりますが、流動比率を使って判断する際には、以下の2つのポイントにも注意しなければなりません。

ポイント①業界によって違う

流動比率は、業界の収益構造やビジネスモデルによって、その水準は大きく異なります。たとえば、小売業は商品を販売すると比較的早く現金が入るため、他の業種と比べ流動比率が低くても、資金繰りが安定しやすい傾向にあります。

これに対し、建設業は、工事が終わってから代金を回収するまでに時間がかかりがちです。入金まで数か月かかることもあるため、決算書上は流動比率が高くても、実際には資金繰りが非常に苦しい場合も珍しくありません。

このように、業種によって流動比率の水準は違うため、一般的な水準とは別に、業種ごとの違いがあることも知っておかなければなりません。なお、業種による流動比率の一般的な水準は、以下の通りです。

令和6年度決算実績に基づく中小企業の業種別流動比率

| 業種 | 流動比率 |

| 建設業 | 209.8% |

| 製造業 | 208.3% |

| 運輸業・郵便業 | 185.7% |

| 卸売業 | 172.9% |

| 小売業 | 172.5% |

| 不動産業 | 184.0% |

| 宿泊業・飲食サービス業 | 188.8% |

出典:経済産業省「令和7年中小企業実態基本調査(令和6年度決算実績)」を基に算出

ポイント②成長ステージによって違う

流動比率は、企業ごとの成長段階に応じて変わります。たとえば、大規模な設備投資を行う場合、金融機関からの借入金が増えるため、流動比率は一時的に低下しやすい傾向にあります。

また、事業規模の拡大期には資金需要が増えるため、流動資産の数値も大きく変動しやすくなります。

こうしたことから、短期的・一時的な流動比率だけで適切な評価を行うことはできません。そのため、一般的な目安や業種平均だけでなく、成長ステージによる変化も加味した上で総合的に判断しなければなりません。

銀行は流動比率をどう見ているのか

資金繰りのチェックや経営判断と同じくらい、流動比率が重要となる場面があります。それが、融資の審査時です。審査を行う銀行側は、企業の流動比率をどう見ているのでしょうか?

返済能力としての評価

銀行が融資の審査を行う場合、「売上が大きいか」「利益が出ているか」だけを見て判断しいるわけではありません。最終的に銀行が知りたいのは、「融資したお金を約束どおり返済してもらえるかどうか」です。

会計上の利益が出ていても、「売掛金の回収が遅れる」「在庫が増えすぎる」「支払いが先行する」といった理由で資金ショートを起こすことがあります。その代表例が、利益は出ているにもかかわらず資金が不足して倒産する「黒字倒産」です。

銀行は、こうした事態を避けるために、会社に利益があるかだけでなく、短期的な支払能力がどれくらいあるかを確認しています。そのため銀行は、流動比率も確認しています。

流動比率を確認すれば、企業の短期的な支払能力がわかります。この点を、銀行側はチェックしています。

数字以上に中身を重視している

銀行が見ているのは、単なる流動比率の数字だけではありません。流動比率の数字を見るとともに、重要となるのは、流動資産の中身です。なぜなら、同じ流動比率であっても、その内訳によって安全性は大きく異なるからです。

たとえば、流動比率が同じ150%のA社とB社があるとします。この時、A社の流動資産の大半は現金であるのに対し、B社の流動資産の大半が在庫だったらどうでしょう。

A社は現金が大半ですから、流動負債の支払が滞ることはまずないはずです。これに対し、B社は在庫を販売しないと現金化できないため、現金中心のA社ほど実際の資金繰りは良くありません。

このように、流動比率の数字だけを見ていては、実際の支払能力や資金繰りの状態まで正しく把握できません。そのため、融資の審査では、単に流動比率の数字だけでなく、その中身もチェックされます。

流動比率が低い場合の原因

これまで述べてきたように、流動比率が低いと、資金繰りが安定しないだけでなく、融資の審査でも不利になります。そこでまず、どのような場合に流動比率が低くなるのかを、整理しておきましょう。

収益の悪化による営業キャッシュフローのマイナス

収益が悪化すると、毎月の売上入金よりも、仕入代金や外注費、人件費や家賃といった固定費の支払いが上回ります。その結果、不足分はすべて手元の現金預金から補填されるため、流動資産が減少します。

また、資金不足を補うために手形貸付などの短期借入金で目先の資金を確保しようとすると、流動負債が増えるため、これも流動比率を低下させる要因となります。

在庫の陳腐化と不良債権

決算書や試算表の流動資産が多ければ、見た目の流動比率は高くなります。ですが、実際には大量の不良在庫を抱えていたり、長期間回収できていない売掛金が含まれていれば、実態としての支払能力は低下しています。

また、売掛金などの債権の回収サイトが長期化すると、資金繰りが悪化しやすくなります。

短期借入金への過度な依存

金融機関からの長期的な融資(固定負債)が受けられず、短期借入金(流動負債)の借り換えによって運転資金を回している企業は、流動負債が膨らみがちです。

業績の低迷や担保の不足などによって、調達した資金の返済が長期化できなければ、流動資産に対する流動負債の割合が大きくなるため、流動比率を引き下げることになってしまいます。

流動比率を改善する方法

流動比率の計算に用いられるのは、流動資産と流動負債です。ここでは、流動資産と流動負債の2つに分けて、それぞれに流動比率を改善する方法について解説します。

資産の流動化と質の改善

流動比率は、流動負債に対して流動資産をどれだけ持っているかで決まります。したがって、流動比率を高めるためには、まず流動資産を増やすとともに、その質を高めて銀行からの評価を改善しなければなりません。

具体的には、以下の施策を行い、流動資産の拡充や効率化を進めます。

- 使われていない機械や不動産(固定資産)を売却して現金(流動資産)に換える

- 帳簿に残り続けている不良在庫を、できるだけ早期に売却・処分する

- 売掛金の回収条件の見直しや請求業務の効率化を優先し、必要に応じてファクタリングの活用を検討する

負債の支払いを長期化・資本化する

流動比率の改善の鍵を握るもう一つのポイントが、流動負債です。流動負債が少なくなれば、流動比率は上がります。

こちらも、以下の施策を行い、流動比率を改善します。

- 短期借入金を長期借入金に変更する・・・金融機関と交渉し、借り換えを前提としている短期借入金や当座貸越の一部を、返済期間5〜7年の長期借入金に切り替えます。そうすれば、流動負債を減らすことができます。

- 役員借入金を固定負債や資本に振り替える・・・経営者やオーナー一族が会社に貸し付けている役員借入金が流動負債に計上されている場合、これを長期役員借入金(固定負債)へ変更する契約を結び直すか、DES(デット・エクイティ・スワップ)を行い資本に組み入れます。

これらの施策を行うと、流動負債が少なくなるため、流動比率の改善が期待できます。ただし、DESに関しては税務上注意すべき点が多いため、検討する際には税理士などの専門家に相談しながら進めるようにしましょう。

まとめ

流動比率は、企業の短期的な支払能力を把握するための重要な財務指標です。中小企業が目指す水準は、一般的には150%以上とされていますが、業種ごとに異なる上に、企業の成長ステージによっても望ましい目安は変わるため、単に数値だけで安全性を判断することはできません。

また、銀行が評価する際には、流動比率の数値だけでなく、その内訳も細かくチェックしています。そのため、売掛金の回収状況や在庫の内容なども常に把握しておかなければなりません。

こうした経営分析は、経営判断や資金調達には欠かせませんが、忙しい経営者が日々の業務に組み込むのは容易ではありません。そうした状況だからこそ、SmartKAを導入すれば、流動比率をはじめとする財務指標を継続的に確認し、自社の財務状況が把握しやすくなります。

まずは無料デモを使い、その便利さをお試しください。