目次

「売上はあるのに、なぜか手元にお金が残らない」

「うちの会社、あといくら売上が下がったら赤字になる?」

そんな悩みを抱えている経営者の方は少なくありませんが、その原因の多くは「自社の損益分岐点を把握できていないこと」にあります。

損益分岐点を知らないまま経営を続けることは、「目隠し運転」をしている状態と同じです。

感覚的な値上げや、固定費の放置につながりやすく、気づいたときには赤字に転落していた…という事態も起こりえます。

この記事では、損益分岐点を図解で分かりやすく解説し、業種別の目安・経営判断への活かし方・損益分岐点を下げる具体策まで、実際に使える形でお伝えします。

「黒字ラインを明確にして、経営に安心感を持たせたい」

「同じ売上でも、手元にお金が多く残る『儲かる体質』へ改善したい」

そうお考えの経営者の方は、ぜひ最後までご覧ください。

損益分岐点とは?「赤字と黒字の分かれ目」を理解する

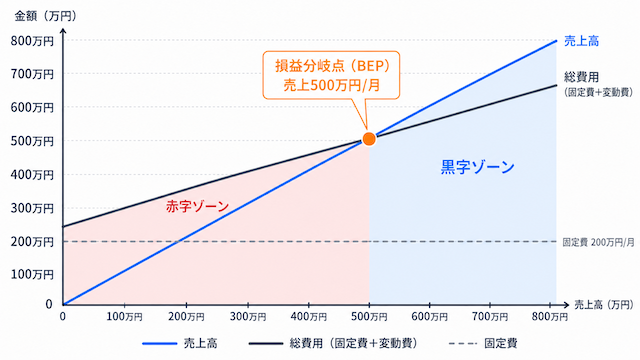

損益分岐点とは、売上高と総費用がちょうど釣り合い、利益がゼロになるポイントのことです。

この地点より売上が上回れば黒字、下回れば赤字。つまり「自社が赤字にならないために最低限必要な売上高」を示す指標です。

例えば、家賃や人件費などの固定費、仕入れなどの変動費をすべて合わせた総費用が500万円かかる会社を考えてみましょう。

売上が500万円を超えれば黒字、下回れば赤字になります。この境目が損益分岐点です。

「なんとなく売上は上がっているから大丈夫だろう」と感じていても、実際に計算すると黒字ラインぎりぎりだった…というケースは珍しくありません。

損益分岐点を把握するメリットは、大きく次の3つです。

- 黒字化に必要な売上額がわかる

- 値上げやコスト削減の効果を事前に試算できる

- 銀行や金融機関へ収益構造を数字で説明しやすくなる

損益分岐点は「うちの会社は大丈夫?」という漠然とした不安を、具体的な数字に変えてくれる経営の基本ツールです。

損益分岐点が変動する主な要因

損益分岐点は経営環境の変化で常に動いているため、一度計算して終わりではなく、定期的に見直す必要があります。

主に以下の3つの要因で上下します。

- 家賃や人件費(固定費)の増減

- 原材料や仕入価格(変動費)の変動

- 商品の販売単価の改定

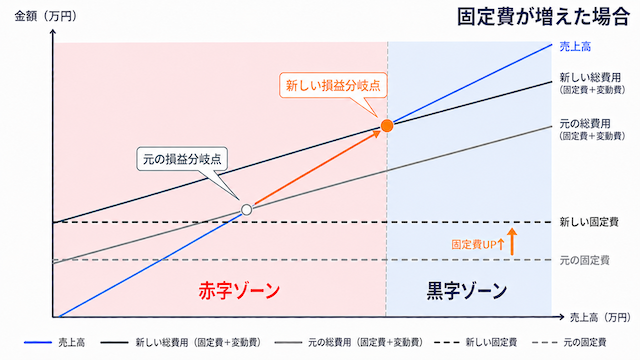

家賃や人件費(固定費)が増えた場合

固定費は売上に関係なく毎月発生するため、増えた分だけ「黒字に必要な売上高」も引き上がります。

例えば、正社員を1名追加採用して固定費(給与・社会保険料)が月数十万円増えたとしましょう。グラフ上の損益分岐点は右方向へ移動し、黒字に必要な売上額も引き上がります。

固定費の増加は「売上が同じでも赤字に転落しうる」ことを意味します。新たな固定費が発生する際は、損益分岐点への影響を確認しておくことで想定外の赤字を防げます。

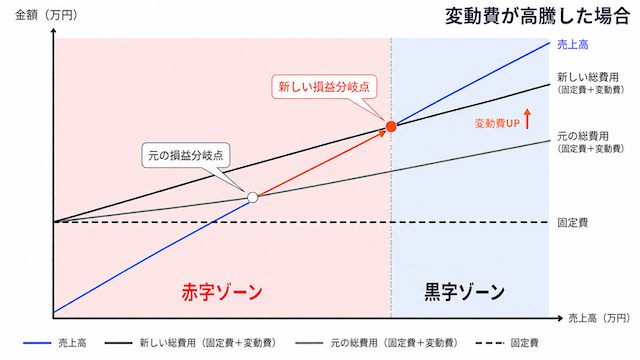

原材料や仕入価格(変動費)が高騰した場合

変動費が上がると、1個あたりの利益(限界利益)が減り、損益分岐点は上昇します。

例えば、仕入価格が高騰し、売上に対する変動費の割合が大きくなったとしましょう。グラフで見ると、総費用の線の傾きが急になり、黒字ラインが上昇します。

同じ売上でも、変動費が上がれば利益は出にくくなります。仕入価格が変わったタイミングで損益分岐点を再計算すれば、値上げや仕入先変更の判断材料になります。

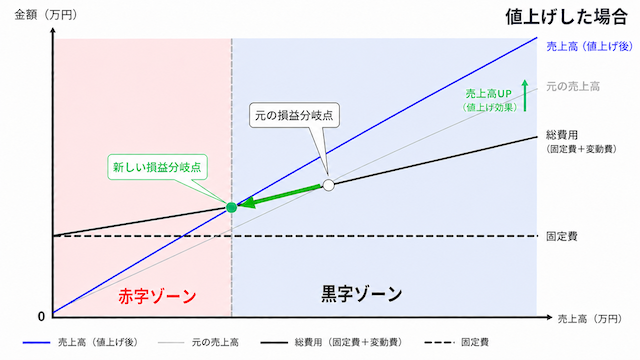

商品の販売単価を上げた(値上げした)場合

販売数量が大きく減らないことを前提にすると、販売単価を上げることで損益分岐点は下がります。

販売単価を上げると、1つ売るごとの利益が増えます。グラフでは売上高線の傾きが大きくなり、総費用線とより早い段階で交わるため、黒字ラインは下がります。

値上げで多少の顧客離れが起きても、損益分岐点が下がれば結果的に利益が増えるケースは少なくありません。

「いくらまで値上げしても黒字を維持できるか」を事前にシミュレーションできる点が、損益分岐点分析の強みです。

損益分岐点の2つの計算方法【具体例で解説】

損益分岐点の計算方法は、「売上高ベース」と「販売量ベース」の2種類です。

どちらも「黒字にするために、いくら(何個)売る必要があるか?」を求める式です。まず基本用語を押さえてから、具体例で計算方法を解説します。

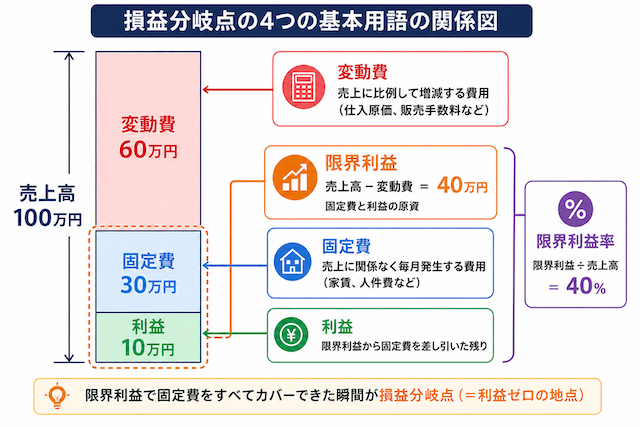

まず押さえる4つの基本用語:固定費・変動費・限界利益・限界利益率

損益分岐点の関連用語として次の4つを押さえておくことで、計算やグラフの解釈が容易になります。

| 用語 | 意味 | 具体例 |

|---|---|---|

| 固定費 | 売上に関係なく毎月発生する費用 | 家賃、正社員の給与、保険料、リース料など |

| 変動費 | 売上に比例して増減する費用 | 原材料費、仕入原価、販売手数料、配送費など |

| 限界利益 | 売上高から変動費を引いた金額 | 売上100万円 − 変動費60万円 = 限界利益40万円 |

| 限界利益率 | 売上高に対する限界利益の割合(限界利益 ÷ 売上高) | 40万円 ÷ 100万円 = 40% |

この限界利益で固定費をすべてカバーできた瞬間が、赤字と黒字の分かれ目(=損益分岐点)となります。

損益分岐点売上高の計算方法

損益分岐点売上高は、売上高ベース(金額ベース)の損益分岐点です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

▼ 計算例

- 年間売上高:5,000万円

- 変動費:3,000万円

- 固定費:1,500万円

限界利益 = 5,000万円 − 3,000万円 = 2,000万円

限界利益率 = 2,000万円 ÷ 5,000万円 = 40%

損益分岐点売上高 = 1,500万円 ÷ 0.4 = 3,750万円

年間3,750万円以上の売上があれば黒字になります。

損益分岐点販売量の計算方法

損益分岐点販売量は、販売数量ベース(個数ベース)の損益分岐点です。小売や単品ビジネスによく用いられる指標です。

損益分岐点販売量 = 固定費 ÷ 1個あたりの限界利益

▼ 計算例

- 月間固定費:150万円

- 販売価格:3,000円

- 1個あたり変動費:1,800円

1個あたりの限界利益 = 3,000円 − 1,800円 = 1,200円

損益分岐点販売量 = 150万円 ÷ 1,200円 = 1,250個/月

月に1,250個以上売れば黒字です。

計算式自体はシンプルです。ただし、固定費と変動費を正確に分類し、自分で算出するのは意外と手間がかかります。

SmartKAなら、決算書データを入力するだけで損益分岐点売上高やその他の重要指標を自動計算。自社の利益が出るラインをすぐに把握できます。

【業種別】損益分岐点比率の目安

自社の損益分岐点が「高いのか低いのか」を判断するには、同業他社との比較が欠かせません。

損益分岐点売上高そのものは、会社の規模によって大きく異なるため、比較する際は「損益分岐点比率」が使われます。

損益分岐点比率(%) = 損益分岐点売上高 ÷ 実際の売上高 × 100

損益分岐点比率を把握すれば、「利益が出ているか」だけでなく「経営にどれだけ余裕があるか(安全性)」まで見えてきます。

業種別の損益分岐点比率ベンチマーク

中小企業庁の調査に基づく、業種別の損益分岐点比率は以下のとおりです。

| 業種 | 損益分岐点比率(平均) | 特徴 |

|---|---|---|

| 建設業 | 78.2% | 固定費を比較的抑えやすく、業種中で最も低い水準 |

| 卸売業 | 80.9% | 仕入原価比率は高いが、固定費が軽い構造 |

| 製造業 | 85.1% | 工場維持費・設備費など固定費が大きい |

| 生活関連サービス業 | 85.2% | 店舗型ビジネスが多く、家賃負担が重い |

| 小売業 | 88.4% | 薄利多売のモデルが多く、比率は高め |

| 飲食サービス業 | 97.5% | 家賃・人件費・原材料費の負担が大きい |

(出典:中小企業庁「第1節 中小企業の財務基盤・収益構造と財務分析の重要性」※財務省「法人企業統計調査」再編加工)

一般的に、80%以下なら「安全圏」、90%超は「要注意」、100%に近づくと「赤字寸前」とされています。

ただし、適正水準は業種によって大きく異なるため、同じ業界内で比較するようにしましょう。

自社の損益分岐点比率が業界平均より高い場合は、固定費の見直しや単価アップによる改善が必要です。

銀行融資と損益分岐点の関係

銀行の融資審査では、損益分岐点比率が重要な判断材料のひとつです。

金融機関は「この会社に貸して、きちんと返済されるか」を判断します。損益分岐点比率が低い会社は「売上が多少下がっても返済能力を維持できる」と評価されやすいのです。

融資審査でチェックされる主な指標は以下のとおりです。

| 指標 | 意味 | 目安 |

|---|---|---|

| 損益分岐点比率 | 売上がどこまで落ちたら赤字になるかを示す | 80%以下が望ましい。90%超は「赤字リスクが高い」と見られる |

| 債務償還年数 | 簡易キャッシュフロー(税引後利益+減価償却費)で借入金を返せる年数 | 10年以内が正常な目安。5年以内であればより評価が高い。 |

損益分岐点を「自社の数字」として把握しておくことは、融資交渉を有利に進めるための武器になります。

損益分岐点を経営判断に活かす3つの方法

損益分岐点は、単に「赤字にならない売上高」を知るための指標ではありません。

目標設定や投資判断、日々の経営管理に活用することで、感覚ではなく数字に基づいた経営判断ができるようになります。

損益分岐点を経営に活かす代表的な3つの方法を把握し、自社の経営に活かしてみましょう。

- 「目標売上高」の設定

- 「値上げ・新規投資」の判断

- 「月次経営管理」への組み込み

方法1.「目標売上高」の設定に使う

損益分岐点売上高に「目標利益」を上乗せすれば、根拠のある売上目標を逆算できます。

目標売上高 =(固定費 + 目標利益)÷ 限界利益率

例えば、固定費1,500万円・目標利益300万円・限界利益率40%の場合、目標売上高は(1,500万円+300万円)÷ 0.4 = 4,500万円です。

「前年比⚪︎%」という目標は、根拠が曖昧になりがちです。

一方、「利益を300万円確保するにはいくら必要か」と逆算した目標は、社員への説明にも使いやすく、全社で目線を揃えた経営につながります。

方法2.「値上げ・新規投資」の判断に使う

損益分岐点は、値上げや設備投資、新規採用などの意思決定を行う際の判断材料の一つです。

例えば、設備投資や人員増強を行うと固定費が増加し、損益分岐点も上昇します。その結果、利益を出すために必要な売上高も高くなります。

そこで投資を実行する前に、

- 投資後の損益分岐点売上高はいくらになるか

- その売上高を達成できる見込みはあるか

- 売上が計画どおり伸びなかった場合でも資金繰りに問題はないか

を確認しましょう。

「投資したいから投資する」「競合が値上げしたから自社も」こうした感覚的な判断には危うさがあります。損益分岐点を使えば、利益や資金繰りへの影響を踏まえた意思決定が可能です。

方法3.「月次経営管理」に組み込む

損益分岐点は年1回の決算時だけでなく、毎月の管理に組み込むと真価を発揮します。

毎月の「損益分岐点売上高」と「実際の売上高」を比較すると、次のことが分かります。

- 赤字転落の兆候を早期に発見できる

- 固定費・変動費の増減をリアルタイムでモニタリングできる

中小企業庁掲載の事例によると、和歌山県のあるスクリーン印刷業B社では、毎月の変動費・固定費の推移を生産品目ごとに従業員へ共有。

損益分岐点を全社で「見える化」した結果、従業員からコスト削減のアイデアが活発に出るようになり、収益改善につながっています(出典:中小企業庁「事例から学ぶ!コスト削減」)。

「でも、毎月計算してExcelでグラフを更新するのは負担になる」と感じる方もいるでしょう。

SmartKAなら、試算表を入力するだけで損益分岐点・損益分岐点比率を自動分析。毎月の経営状況を継続的に把握でき、月次管理の仕組み化を実現できます。

損益分岐点を下げる3つの戦略

利益の出やすい経営体質をつくるには、損益分岐点そのものを下げることが重要です。

効果的な戦略は主に3つあります。

- 固定費の見直し

- 仕入・外注コストの最適化

- 単価アップ

戦略1. 固定費の見直し

損益分岐点を下げる最もシンプルな方法が、固定費の削減です。

固定費は売上に関係なく発生するため、削減した分だけ確実に損益分岐点が下がります。

例えば、以下のような方法があります。

- オフィスの縮小・移転で家賃削減

- 使っていないサブスクリプションの解約

- リース契約の見直し・再交渉

「売上を増やす」ことが難しい局面でも、固定費を下げれば経営に余裕が持てます。

月次の固定費一覧を可視化すれば、削減すべきポイントが明確になるため実施してみましょう。

戦略2. 仕入・外注コストの最適化

仕入・外注コストのような変動費を下げると、1個あたりの限界利益が増え、損益分岐点が下がります。

以下のような工夫で、売上を変えずに利益率を改善できます。

- 複数の仕入先から相見積もりを取る

- まとめ発注によるボリュームディスカウントの活用

- 物流コストの最適化(配送業者の見直し、共同配送)

中小企業庁掲載の事例では、宮城県の水産加工業C社が地域の同業者と業務提携を結び原材料の共同仕入れを実施。

仕入コストを約8%削減し、損益分岐点比率を93%から86%に改善しています(出典:中小企業庁「事例から学ぶ!コスト削減」)。

仕入・外注コストの最適化は、品質を落とさずに利益率を改善できる手法です。少なくとも、年に一度は主要取引先との条件を見直すようにしてみてください。

戦略3. 単価アップ

単価を上げると限界利益率(売上から変動費を差し引いた利益率)が改善し、損益分岐点は下がります。

単価アップの方法には、次のようなものがあります。

- 付加価値の追加(保証延長、アフターサポート強化)とセットで値上げする

- 高単価のサービスラインを新設する

- 安売り・過度な値引きを見直す

単価が上がれば、同じ売上でも利益が残りやすくなり、利益を確保するために必要な売上高も下がります。

また、損益分岐点を活用すると、「何%の客離れまでなら利益を維持できるか」 を事前にシミュレーションできます。

そのため、感覚ではなく数字を根拠に値上げを判断でき、より効果的な価格戦略につながります。

まとめ|損益分岐点を「毎月の羅針盤」にしよう

この記事のポイントをまとめます。

- 損益分岐点 = 売上と費用が釣り合う「利益ゼロ」の地点

- 固定費・変動費・販売単価の変動により常に動く

- 計算は「売上高ベース」と「販売量ベース」の2種類

- 業種別の損益分岐点比率で自社の立ち位置を把握できる

- 目標設定・投資判断・月次管理の3場面で活用できる

- 固定費削減・変動費最適化・単価アップで損益分岐点を下げられる

まずはExcelで簡単なテンプレートを作成し、毎月の試算表から固定費・変動費・売上高を入力する方法が手軽です。

継続的に数字を確認するだけでも、経営判断の精度は向上します。

ただし、手作業の更新を毎月続けるのは負担も大きいのが正直なところです。

近年は、決算書をアップロードするだけで損益分岐点を自動算出し、業種別ベンチマークとの比較まで行えるAI経営分析ツールも登場しています。

こうしたツールの中でも、SmartKAは中小企業向けに設計されたAI経営分析ツールで、損益分岐点・損益分岐点比率などの重要指標を自動計算。業界平均との比較も短時間で確認できます。

「自社の損益分岐点を今すぐ把握したい」「数字に基づいた経営判断を始めたい」という方は、ぜひ無料デモをお試しください。