目次

「黒字なのに資金が足りない」「売上は伸びているのに手元資金が増えない」といった悩みを抱える中小企業経営者は少なくありません。こうした問題の原因を把握するために重要なのが、企業のお金の流れを可視化する「キャッシュフロー計算書」です。

キャッシュフロー計算書を確認することで、本業でどれだけ現金を生み出しているのか、設備投資にどの程度資金を使っているのか、借入金に依存していないかなどを把握できます。また、資金繰りの悪化を早期に発見し、設備投資や採用計画などの経営判断にも役立てられます。

本記事では、キャッシュフロー計算書の基本的な仕組みから見方、作り方、経営判断への活用方法までをわかりやすく解説します。

キャッシュフロー計算書とは?まず知っておきたい基本知識

キャッシュフロー計算書は、企業のお金の流れを把握するための重要な決算書です。利益が出ていても資金不足に陥るケースがあるため、経営者にとっては損益計算書や貸借対照表とあわせて確認したい資料といえます。まずはキャッシュフロー計算書の役割や、他の決算書との違いについて理解しておきましょう。

キャッシュフロー計算書とは

キャッシュフロー計算書とは、一定期間における企業の現金や預金の増減をまとめた決算書です。どれだけ現金が入り、どのような用途に支出されたのかを把握できるため、企業の資金繰りや財務状況を確認するうえで重要な役割を担います。

企業経営では売上や利益だけでなく、「実際に使える現金がどれだけあるか」が重要です。たとえ利益が出ていても、売掛金の回収が遅れて手元資金が不足すれば、仕入代金や人件費の支払いが難しくなることがあります。

例えば、1,000万円の売上を計上していても、その代金がまだ回収できていなければ手元に現金はありません。このような状態が続くと、黒字であっても資金不足に陥る「黒字倒産」が発生する可能性があります。

キャッシュフロー計算書は、こうした利益と現金のズレを把握するための資料です。本業でどれだけ現金を生み出しているのか、設備投資にどの程度資金を使っているのか、借入や返済によって資金がどのように増減しているのかを確認できます。

経営者にとってキャッシュフロー計算書は、企業の資金繰りや将来の投資余力を判断するための重要な経営資料といえるでしょう。

損益計算書・貸借対照表との違い

キャッシュフロー計算書を理解するためには、損益計算書(PL)や貸借対照表(BS)との違いを知っておくことが重要です。

損益計算書は、一定期間における売上や経費、利益を示す決算書です。「どれだけ利益を出したか」を確認するための資料であり、企業の収益力を把握できます。

一方、貸借対照表は、決算日時点での資産・負債・純資産の状況を示す決算書です。「会社にどれだけの財産や借金があるか」を確認できます。

これに対し、キャッシュフロー計算書は「現金の流れ」に焦点を当てた決算書です。利益が出ていても現金が不足していないか、反対に利益は少なくても十分な資金を確保できているかを確認できます。

財務三表の役割を整理すると、次のようになります。

| 決算書 | わかること |

| 損益計算書(PL) | どれだけ利益を出したか |

| 貸借対照表(BS) | どれだけ資産・負債を保有しているか |

| キャッシュフロー計算書(CF) | 現金がどのように増減したか |

この3つを組み合わせて確認することで、利益だけでは見えない資金繰りの状況や経営の健全性を把握できます。特に中小企業では、利益以上に資金繰りが経営を左右するため、キャッシュフロー計算書の活用が重要になります。

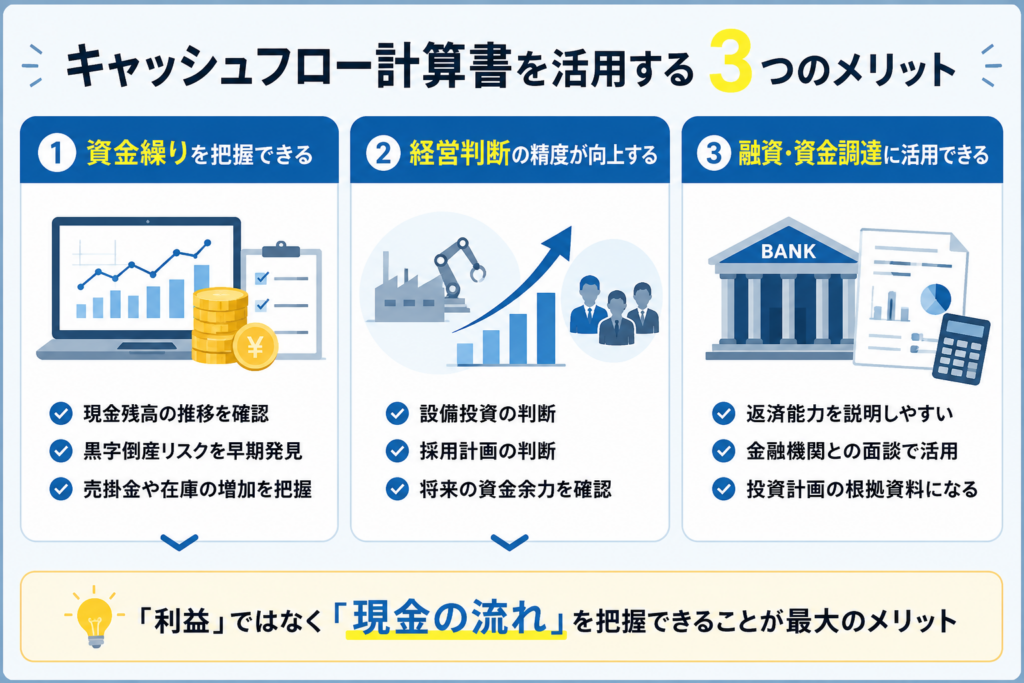

中小企業が活用するメリット

キャッシュフロー計算書は、上場企業に作成が義務付けられている財務諸表の一つですが、多くの中小企業には法的な作成義務がありません。そのため、損益計算書や貸借対照表のみを確認して経営管理を行っているケースも少なくありません。

しかし、中小企業こそキャッシュフロー計算書を活用するメリットがあります。なぜなら、大企業と比べて資金調達手段が限られており、資金繰りの悪化が経営に与える影響が大きいためです。

例えば、売上が増加していても売掛金の回収が遅れていれば、手元資金は不足します。また、設備投資や採用を進める際にも、どの程度の現金を確保できているかを把握しなければなりません。キャッシュフロー計算書を確認することで、本業で十分な現金を生み出せているか、借入に依存しすぎていないかなどを客観的に判断できます。

さらに、金融機関へ融資を申し込む際にも、自社の資金状況を説明しやすくなります。将来の投資計画や返済能力を示す資料として活用できるため、経営判断だけでなく資金調達の場面でも役立つでしょう。

キャッシュフロー計算書は単なる会計資料ではなく、資金繰りの改善や経営課題の発見、将来の意思決定を支える重要な経営ツールとして活用できます。

キャッシュフロー計算書の見方

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの区分で構成されています。それぞれの区分が示す現金の流れを確認することで、本業の収益力や投資状況、資金調達の状況を把握できます。

損益計算書だけでは利益の状況しかわかりませんが、キャッシュフロー計算書を活用することで「実際に現金が増えているのか」「将来に向けた投資ができているのか」まで確認できます。まずは各キャッシュフローの意味と見るべきポイントを理解しておきましょう。

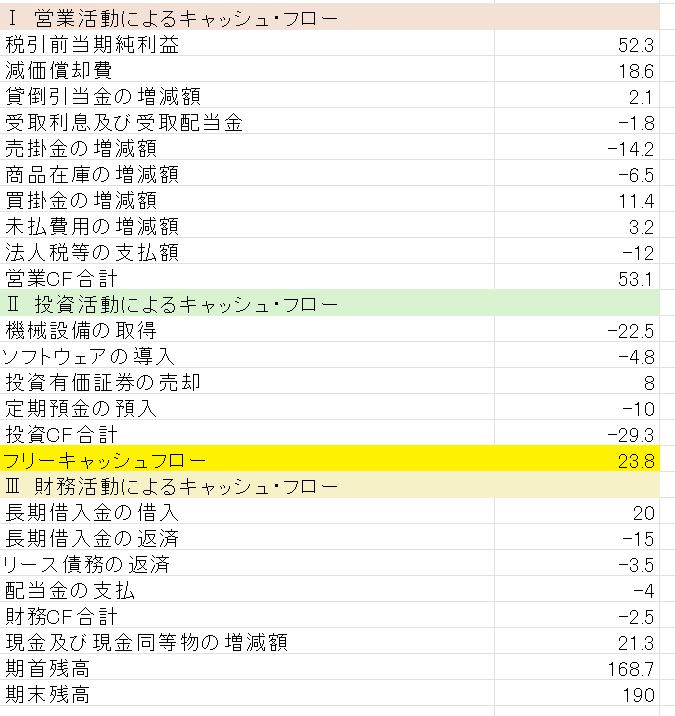

営業キャッシュフローの見方

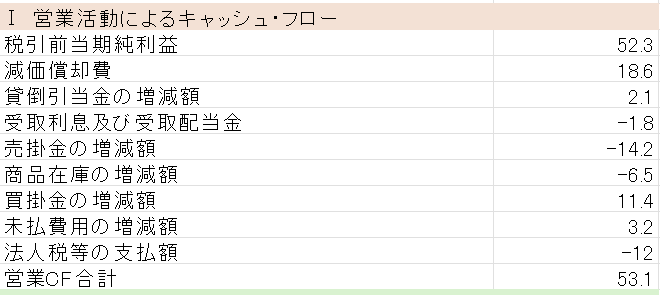

営業キャッシュフローは、本業によってどれだけ現金を生み出したかを示す項目です。画像のサンプルでは、税引前当期純利益52.3百万円に対して、減価償却費18.6百万円や買掛金の増加11.4百万円などが加算されています。

一方で、売掛金の増加14.2百万円や商品在庫の増加6.5百万円、法人税等の支払額12.0百万円などは現金流出要因として差し引かれています。

その結果、営業キャッシュフローは53.1百万円となりました。これは本業によって安定的に現金を生み出せている状態を示しています。

営業キャッシュフローを見る際は、単純に利益の額だけでなく、売掛金や在庫が過度に増えていないかにも注目しましょう。利益が出ていても売掛金の回収が進まなければ、資金繰りが悪化する可能性があります。

投資キャッシュフローの見方

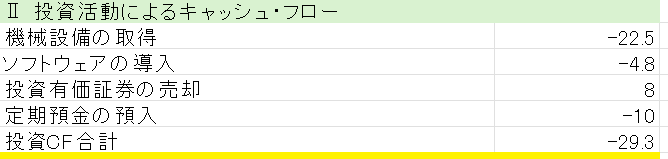

投資キャッシュフローは、設備投資や事業拡大のためにどれだけ現金を使用したかを示します。

サンプルでは、機械設備の取得22.5百万円、ソフトウェアの導入4.8百万円、定期預金への預入10.0百万円が主な支出となっています。一方で、投資有価証券の売却によって8.0百万円の資金を回収しています。

これらを合計した結果、投資キャッシュフローはマイナス29.3百万円となっています。

投資キャッシュフローはマイナスになることが一般的です。なぜなら、設備投資やシステム投資は将来の売上拡大や生産性向上につながる支出だからです。そのため、投資キャッシュフローがマイナスだからといって必ずしも悪い状態とは限りません。

重要なのは、営業キャッシュフローで生み出した資金の範囲内で投資を行えているかどうかです。

財務キャッシュフローの見方

財務キャッシュフローは、借入や返済など資金調達に関する現金の流れを示します。

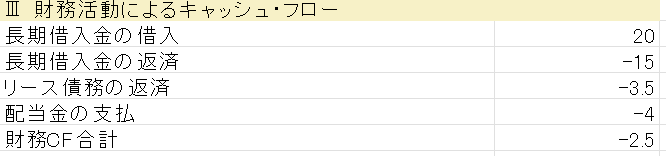

サンプルでは、長期借入金の借入によって20.0百万円の資金を調達している一方で、長期借入金の返済15.0百万円、リース債務の返済3.5百万円、配当金の支払4.0百万円が発生しています。

その結果、財務キャッシュフローはマイナス2.5百万円となっています。

このケースでは、新規借入を行いながらも返済や株主還元を進めており、財務面で大きな問題は見られません。営業キャッシュフローが十分に確保されているため、借入依存度も比較的低い状態と考えられます。

財務キャッシュフローを見る際は、営業キャッシュフローがマイナスにもかかわらず借入だけが増えていないかを確認することが重要です。

フリーキャッシュフローの見方

フリーキャッシュフローとは、企業が自由に使える現金を示す指標です。

フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

営業キャッシュフロー53.1百万円+投資キャッシュフロー△29.3百万円となっており、フリーキャッシュフローは23.8百万円です。

これは本業で稼いだ現金から設備投資などの支出を差し引いた後も、23.8百万円の資金が手元に残っていることを意味します。

フリーキャッシュフローがプラスであれば、新たな設備投資や借入金の返済、内部留保の積み増しなどに活用できる余力があります。

キャッシュフロー計算書の作り方

キャッシュフロー計算書は、現金の増減を「営業活動」「投資活動」「財務活動」の3つに分類して整理することで作成できます。実際の作成作業は会計知識が必要になりますが、経営者としては「どの資料を使い、どのような流れで作られるのか」を理解しておくことが重要です。

近年は会計ソフトや経営分析ツールによって自動作成できるケースも増えているため、必ずしも自社で一から作成する必要はありません。下図のように、キャッシュフロー計算書は「資料準備→営業CF算出→投資・財務CF反映」の流れで作成されます。

直接法と間接法の違い

キャッシュフロー計算書の営業キャッシュフローは、「直接法」と「間接法」のいずれかの方法で作成されます。どちらも最終的に算出される営業キャッシュフローの金額は同じですが、計算方法や見やすさに違いがあります。

直接法は、現金収入や現金支出を取引ごとに集計して作成する方法です。一方、間接法は損益計算書の利益を基準に、減価償却費や売掛金、買掛金などの増減を調整して算出します。

実務では、作成負担が比較的小さく、既存の決算資料を活用しやすいことから、多くの中小企業で間接法が採用されています。

| 項目 | 直接法 | 間接法 |

| 計算方法 | 現金収入・支出を直接集計する | 利益に各種調整を加えて算出する |

| わかりやすさ | 現金の流れを把握しやすい | 利益と現金の差を把握しやすい |

| 作成の手間 | 大きい | 比較的小さい |

| 必要な資料 | 現金出納帳・預金データなど | 損益計算書・貸借対照表など |

| 主な利用企業 | 一部の上場企業など | 多くの中小企業・一般企業 |

| 中小企業での普及度 | 低い | 高い |

例えば、当期利益が1,000万円であっても、売掛金が300万円増加し、減価償却費が200万円発生している場合、間接法ではこれらを調整して営業キャッシュフローを算出します。そのため、「利益は出ているのに現金が増えていない理由」を把握しやすい点が特徴です。

経営者がキャッシュフロー計算書を活用する目的であれば、まずは中小企業で一般的に採用されている間接法の考え方を理解しておくとよいでしょう。

ステップ1:必要な資料を準備する

キャッシュフロー計算書を作成するためには、まず決算書類を準備します。

特に重要なのが、損益計算書(PL)と貸借対照表(BS)です。

損益計算書からは利益や減価償却費などの情報を確認し、貸借対照表からは売掛金や買掛金、借入金などの増減を把握します。

主な必要資料は以下のとおりです。

| 資料 | 主な用途 |

| 損益計算書(PL) | 利益や費用の確認 |

| 貸借対照表(BS) | 資産・負債の増減確認 |

| 総勘定元帳 | 詳細な取引内容の確認 |

| 預金通帳・出納帳 | 現金の動きの確認 |

ステップ2:利益と現金の差額を調整する

次に、損益計算書の利益を基準として、現金の動きを反映するための調整を行います。

代表的な調整項目が減価償却費です。減価償却費は費用として計上されますが、実際には現金支出を伴わないため、営業キャッシュフローの計算では加算します。

また、売掛金が増加した場合は現金回収前の売上が増えた状態であるため減算し、買掛金が増加した場合は支払いを先送りしている状態であるため加算します。

このような調整を行うことで、本業による現金の増減である営業キャッシュフローを算出できます。

ステップ3:投資活動・財務活動を反映して完成させる

営業キャッシュフローを算出したら、設備投資や資金調達に関する現金の動きを反映します。

例えば、設備やシステムの購入は投資キャッシュフローとして計上し、借入金の増減や返済は財務キャッシュフローとして計上します。

その後、営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローを合計し、期首の現金残高に加算することで期末の現金残高を求めます。

最終的に貸借対照表の現金預金残高と一致していれば、キャッシュフロー計算書は完成です。

なお、実際の作成は税理士へ依頼するほか、会計ソフトやExcelテンプレートを利用して効率化することも可能です。近年では、キャッシュフロー計算書の作成だけでなく、財務分析や経営指標の可視化まで行える経営分析ツールも活用されています。これらを利用することで、作成作業の負担を軽減しながら、経営判断に役立つ情報を効率的に把握できるでしょう。

キャッシュフロー計算書で経営状態を判断する方法

キャッシュフロー計算書は現金の増減を確認するだけでなく、企業の経営状態を分析するためにも活用できます。特に営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローの組み合わせを見ることで、自社がどのような経営段階にあるのかを把握しやすくなります。

以下は代表的な4つのパターンです。

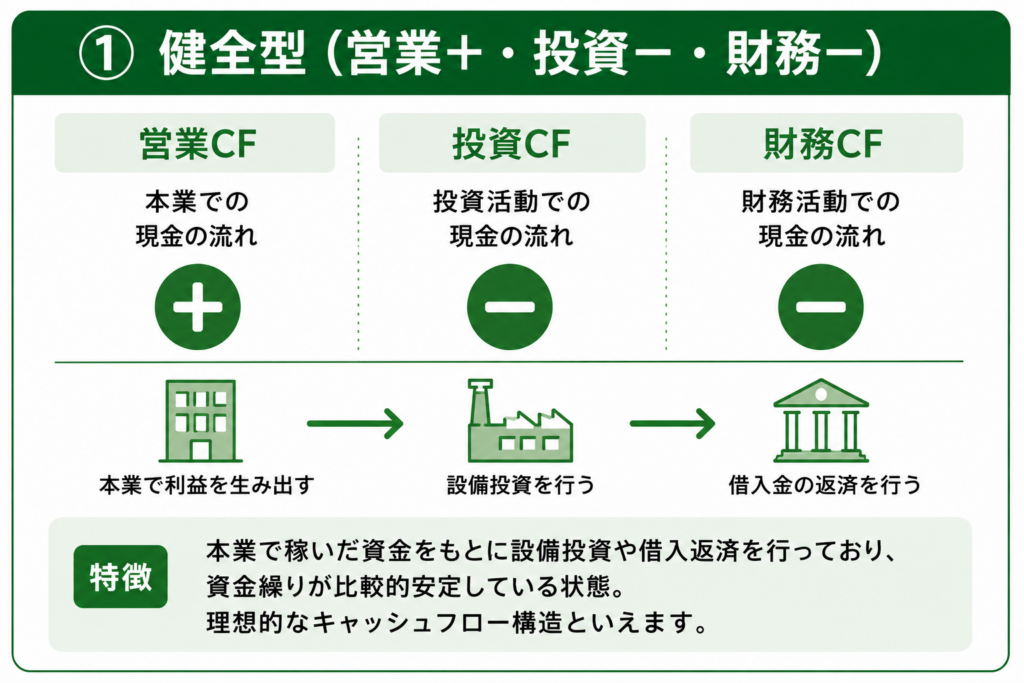

健全型(営業+・投資-・財務-)

営業キャッシュフローがプラスで、投資キャッシュフローと財務キャッシュフローがマイナスの状態です。

本業で生み出した現金を設備投資や借入金の返済に充てており、外部からの資金調達に過度に依存していません。事業によって安定的に利益と現金を確保できているため、経営状態は比較的良好と判断できます。

成熟企業や安定成長を続ける企業によく見られるパターンです。

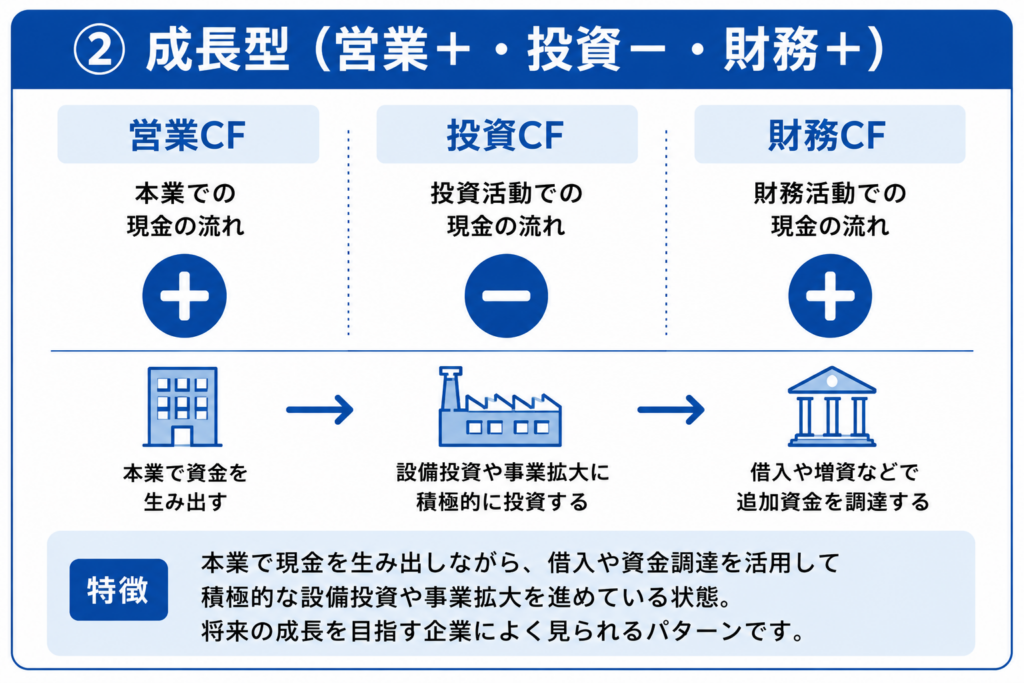

成長型(営業+・投資-・財務+)

営業キャッシュフローがプラスで、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの状態です。

本業で現金を生み出しながら、借入や増資によって追加資金を調達し、積極的な設備投資や事業拡大を進めています。

スタートアップ企業や成長フェーズにある企業でよく見られるパターンであり、将来的な売上拡大を目指している状態といえます。ただし、投資額が過大になりすぎていないかは継続的に確認する必要があります。

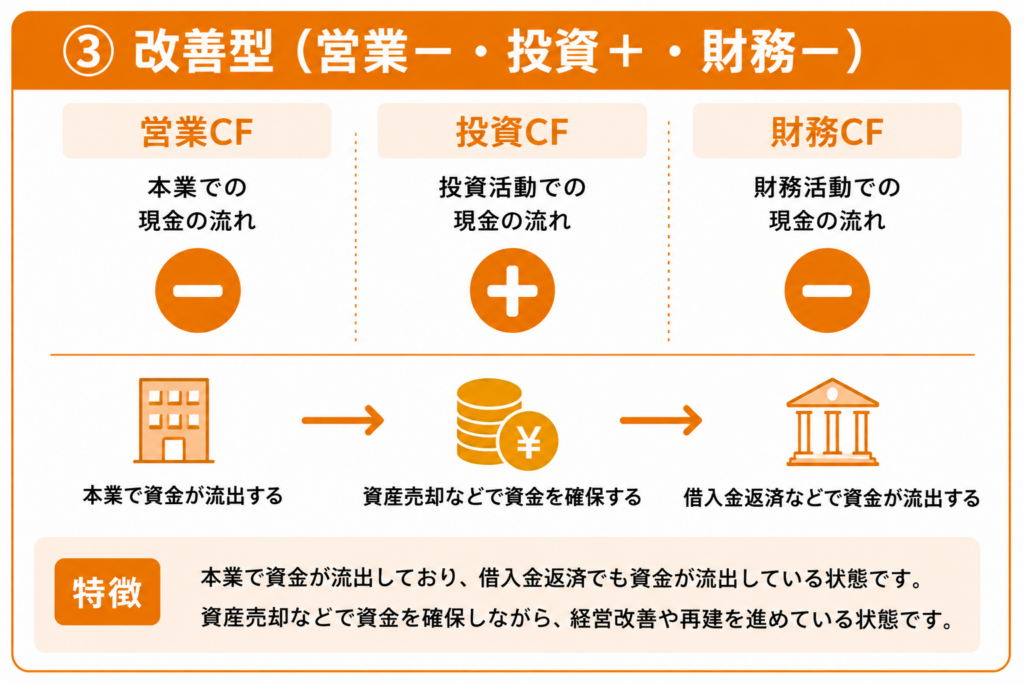

改善型(営業-・投資+・財務-)

営業キャッシュフローがマイナスで、投資キャッシュフローがプラス、財務キャッシュフローがマイナスの状態です。

本業では十分な現金を生み出せていませんが、保有資産の売却などによって資金を確保しながら経営改善を進めています。また、借入金の返済を進めているケースもあります。

一時的な事業再編や構造改革の過程で見られることがありますが、営業キャッシュフローの改善が進まなければ資金繰り悪化につながる可能性があります。

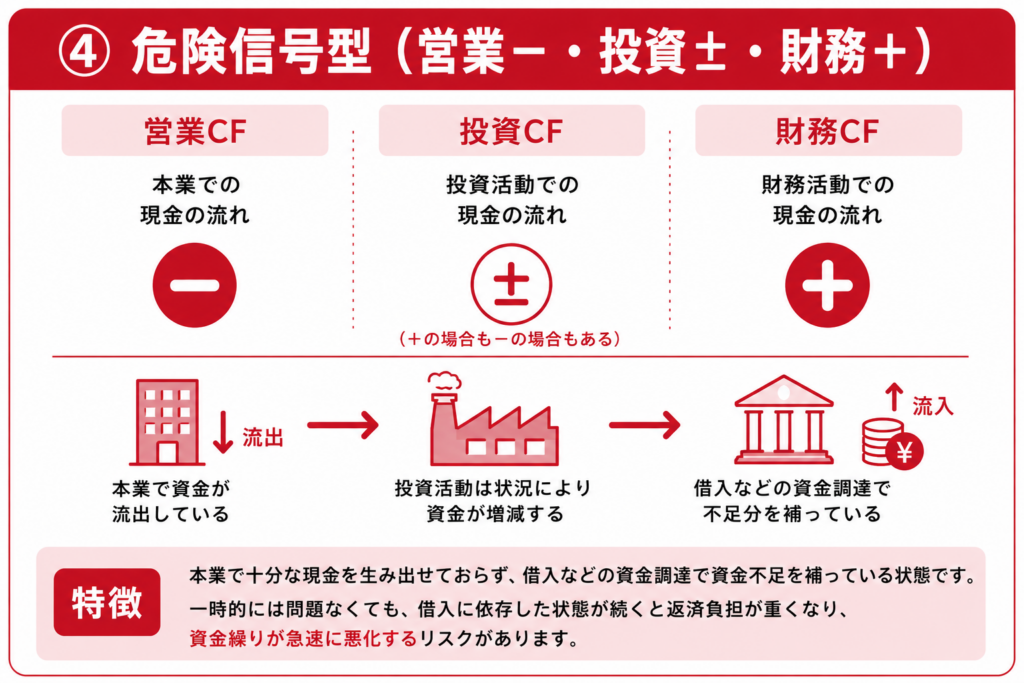

危険信号型(営業-・財務+)

営業キャッシュフローがマイナスで、財務キャッシュフローがプラスの状態です。

本業で現金を生み出せていないため、借入金や資金調達によって事業運営を維持している状況を示しています。

短期的には問題なく見える場合もありますが、本業の収益力が改善しなければ、将来的に返済負担が増加し資金繰りが悪化する可能性があります。

キャッシュフロー計算書を経営判断に活かす方法

キャッシュフロー計算書は、現金の増減を確認するためだけの資料ではありません。資金繰りの悪化を未然に防いだり、融資や設備投資の判断材料として活用したりすることで、経営の意思決定を支える重要なツールになります。

ここでは、経営者が押さえておきたい代表的な活用方法を紹介します。

資金繰り悪化のサインを早期に発見する

企業経営において注意したいのが「黒字倒産」です。損益計算書上は利益が出ていても、売掛金の増加や在庫の積み上がりによって現金が不足し、支払いができなくなるケースがあります。

キャッシュフロー計算書を確認することで、こうしたリスクの兆候を早期に把握できます。

例えば、売上や利益が増加しているにもかかわらず営業キャッシュフローが減少している場合は注意が必要です。売掛金の回収遅延や過剰在庫が発生している可能性があります。

また、営業キャッシュフローのマイナスを借入金で補う状態が続いている場合は、資金繰りが悪化しているサインと考えられます。

経営者は利益だけでなく営業キャッシュフローの推移も定期的に確認し、資金不足の兆候を早期に発見することが重要です。

銀行融資に備えて財務状況を整理する

金融機関は融資審査を行う際、利益だけでなく返済能力も重視しています。そのため、キャッシュフロー計算書は融資判断において重要な資料の一つです。

特に注目されるのが営業キャッシュフローです。本業によって安定的に現金を生み出している企業は、借入金の返済能力が高いと判断されやすくなります。

反対に、営業キャッシュフローが継続的にマイナスである場合は、利益が出ていても返済リスクが高いと評価される可能性があります。

また、設備投資や事業拡大の計画を説明する際にも、過去のキャッシュフロー実績が根拠となります。融資を受ける予定がない場合でも、自社の財務状況を整理する資料として活用するとよいでしょう。

設備投資や採用計画の判断材料にする

設備投資や人材採用を行う際には、将来的な収益性だけでなく、現金が十分に確保できているかを確認する必要があります。

例えば、新しい設備の導入によって売上増加が期待できる場合でも、手元資金に余裕がなければ資金繰りを圧迫する可能性があります。また、採用によって人件費が増加する場合も、継続的に支払えるだけのキャッシュフローを確保しなければなりません。

そのため、設備投資や採用計画を検討する際は、フリーキャッシュフローや営業キャッシュフローを確認し、将来的な資金余力を把握することが重要です。

キャッシュフロー計算書の管理を効率化する方法

キャッシュフロー計算書は、一度作成して終わりではありません。定期的に確認し、資金繰りや経営状況の変化を把握することで、経営判断に活用できます。

しかし、手作業で管理を続けると時間や手間がかかるため、企業規模や管理目的に応じて適切なツールを活用することが重要です。

Excelで管理する

Excelは、比較的低コストでキャッシュフロー管理を始められる方法です。テンプレートを活用すれば、営業活動・投資活動・財務活動ごとの現金の流れを整理できます。

また、自社の管理方法に合わせて項目や計算式を自由にカスタマイズできる点もメリットです。

一方で、入力作業を手動で行う必要があり、データ量が増えると集計や更新に時間がかかります。入力ミスや計算式の誤りが発生する可能性もあるため、継続的な運用には注意が必要です。

小規模事業者や、まずはキャッシュフロー管理を始めてみたい企業に向いている方法といえるでしょう。

会計ソフトを活用する

会計ソフトを利用すると、日々の仕訳データをもとにキャッシュフロー計算書を自動作成できる場合があります。

損益計算書や貸借対照表との連携も容易であり、手入力の負担や入力ミスを減らせる点がメリットです。また、リアルタイムで財務状況を確認しやすくなるため、経営状況の把握も効率化できます。

ただし、会計ソフトによってはキャッシュフロー分析機能が限定的な場合もあります。単に資料を作成するだけでなく、経営判断に活用したい場合は、分析機能の充実度も確認しておくとよいでしょう。

経営分析ツールを活用する

キャッシュフロー計算書は作成することが目的ではありません。重要なのは、現金の流れから経営課題を発見し、適切な意思決定につなげることです。

経営分析ツールを活用すれば、キャッシュフロー計算書の作成だけでなく、財務状況や経営指標の分析まで効率化できます。営業キャッシュフローの推移や資金繰りの変化を可視化できるため、経営者が状況を把握しやすくなります。

また、複数年度のデータ比較や将来予測など、Excelでは手間のかかる分析も効率的に行えます。資金繰り悪化の兆候を早期に発見し、設備投資や採用計画の判断材料として活用できる点も大きなメリットです。

例えばSmartKAでは、決算書データをもとに財務諸表やキャッシュフローを分析し、経営状況をグラフやレポートでわかりやすく可視化できます。さらに、業界データとの比較やAIによる分析機能も備えているため、経営課題の発見や改善施策の検討に役立ちます。

まとめ|キャッシュフロー計算書を経営判断に役立てよう

キャッシュフロー計算書は、企業の現金の流れを把握するための重要な財務資料です。損益計算書や貸借対照表だけでは見えない資金繰りの状況を確認できるため、黒字倒産の予防や設備投資、採用計画、資金調達などの経営判断に役立ちます。

また、営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローを継続的に確認することで、自社の経営状態や将来の投資余力を客観的に把握できます。

一方で、キャッシュフロー計算書を作成できても、そこから経営課題を発見したり改善策を検討したりすることは容易ではありません。より効率的に経営状況を把握したい場合は、経営分析ツールを活用する方法もあります。

SmartKAでは、決算書データをもとにキャッシュフローや財務状況を可視化し、業界比較やAI分析を通じて経営課題の発見をサポートします。キャッシュフロー計算書を経営改善に活かしたい方は、ぜひ活用を検討してみてください。