目次

税理士から決算書を受け取っても、貸借対照表の見方が分からず、社内の数字を自分の言葉で語れない経営者は少なくありません。

貸借対照表は単なる会計書類ではありません。

会社が「どれだけお金を持ち」「どこから資金を調達し」「財務的に安全なのか」を読み解く、経営の健康診断表ともいえる資料です。

この記事では、貸借対照表(BS/バランスシート)の基本構造から、経営者が必ず押さえるべき5つの財務指標、良いBS・悪いBSの見分け方、中小企業が陥りやすい落とし穴までわかりやすく解説します。

貸借対照表(BS/バランスシート)とは?経営の「健康診断表」を5分で理解する読み方の基本

出典:中小企業庁「中小企業の会計31問31答 平成21年指針改正対応版」

貸借対照表(BS/バランスシート)とは、会社が「どれだけ財産を持ち」「どれだけ借金があり」「最終的にどれだけ自己資金が残っているか」を示す決算書です。

損益計算書(PL)が「どれだけ儲かったか」を示すのに対し、貸借対照表は今この瞬間の会社の財政状態を表します。

そのため、経営者にとっては「会社の健康状態」を確認するための健康診断表ともいえる存在です。

特に中小企業では、銀行融資を受けられるか、設備投資を行っても問題ないか、資金繰りは安全か、会社にどれだけ財務体力があるかといった経営判断に、BSの理解が直結します。

また、決算書には「財務三表」と呼ばれる書類があります。

| 決算書 | わかること |

| BS(貸借対照表) | 財政状態 |

| PL(損益計算書) | 利益状況 |

| CF(キャッシュフロー計算書) | お金の流れ |

BSは、その中でも「会社の土台」を把握するための最重要資料のひとつです。

「数字を見ても、どこが危険なのかわからない」

「自己資本比率や流動比率を毎回計算するのが大変」

そんな場合は、SmartKAの無料デモを活用すれば、決算書をアップロードするだけで30秒で主要5指標がAI判定されます。

貸借対照表が示す3つの情報:資産・負債・純資産

貸借対照表は、大きく分けると以下の3つで構成されています。

| 項目 | 意味 | 経営者視点で見るポイント |

| 資産 | 会社が持つ財産 | 現金が足りているか |

| 負債 | 返すべきお金 | 借入依存が高すぎないか |

| 純資産 | 会社の本当の自己資金 | 財務体力があるか |

資産には、現金・預金・売掛金・在庫・建物・土地などが含まれます。

つまり、「会社が持っているもの」全体です。

一方、負債は銀行借入や買掛金など、「将来返済が必要なお金」を指します。

そして純資産は、返済義務のない自己資金です。

過去の利益の積み重ねでもあり、会社の体力を示す項目です。

中小企業では、利益剰余金が厚い会社ほど、不況時にも耐えやすくなります。

財務三表(BS/PL/CF)の中での貸借対照表の役割

決算書には、主に以下の「財務三表」があります。

| 財務三表 | 役割 | 特徴 |

| BS(貸借対照表) | 財政状態を把握 | ストック情報 |

| PL(損益計算書) | 利益状況を把握 | フロー情報 |

| CF(キャッシュフロー計算書) | 現金の流れを把握 | キャッシュ重視 |

BSは「ある時点で会社がどのような財務状態にあるか」を示すストック情報です。現金がどれくらいあるか、借金がどれだけ残っているか、自己資本が十分にあるかなどを確認できます。

一方、PLは「一定期間でどれだけ利益を出したか」を示すフロー情報です。さらにCFは、「実際に現金がどう動いたか」を表します。

黒字でも現金が不足すれば倒産する可能性があるため、PLだけでは会社の安全性は判断できません。

そのため、BSは「財務体力」、PLは「利益体質」、CFは「資金繰り」を確認する資料と考えると理解しやすくなります。

貸借対照表と損益計算書の違い

貸借対照表(BS)と損益計算書(PL)は混同されやすいですが、役割は大きく異なります。

| 項目 | BS(貸借対照表) | PL(損益計算書) |

| 表すもの | 財政状態 | 経営成績 |

| 対象期間 | ある時点 | 一定期間 |

| 主な内容 | 資産・負債・純資産 | 売上・費用・利益 |

| イメージ | 写真 | ビデオ |

よく使われる比喩として、BSは「ある瞬間の写真」、PLは「一定期間のビデオ」と表現されることがあります。

PLで「今年は黒字だった」と分かっても、現金が不足していたり、借入が膨らみすぎていたり、売掛金が回収できていなかったりする問題は、BSを見なければ把握できません。

逆に、BSだけでは「今年どれだけ利益を出したか」は分からないため、PLとセットで確認しましょう。

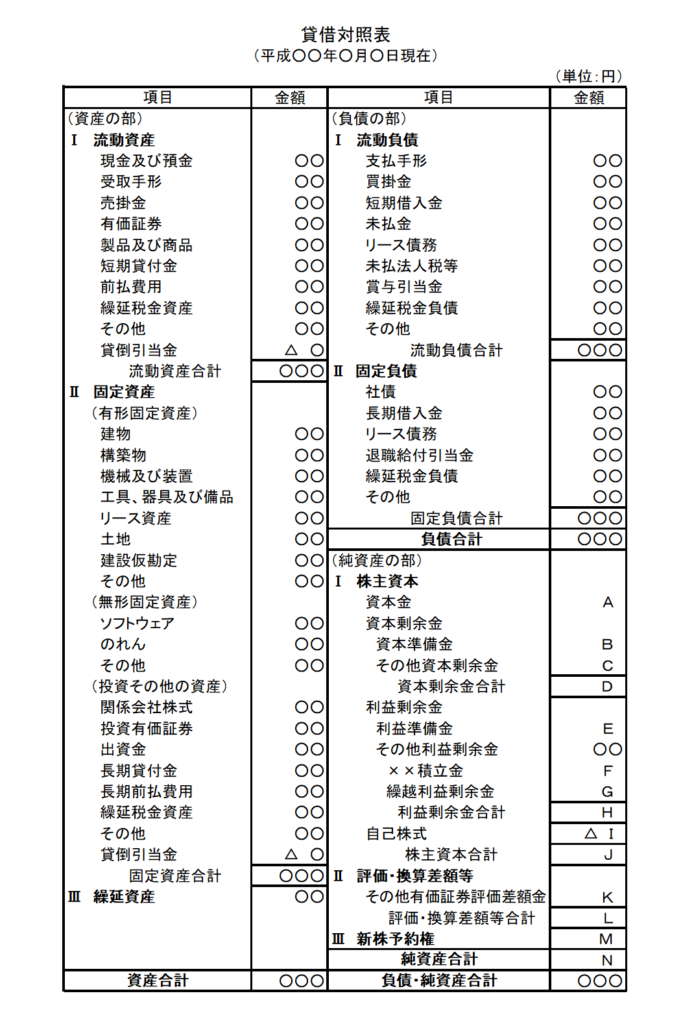

【図解】貸借対照表の基本構造と読み方

貸借対照表(BS)は、左右に分かれた独特な形をしています。

しかし、構造そのものはシンプルです。

左側には「会社が持っているもの(資産)」、右側には「そのお金をどこから調達したか(負債・純資産)」が記載されています。

まずは、全体像を以下のイメージで押さえましょう。

| 左側(借方) | 右側(貸方) |

| 資産 | 負債 |

| 現金・預金 | 借入金 |

| 売掛金 | 買掛金 |

| 土地・建物 | 純資産 |

| 在庫 | 資本金・利益剰余金 |

つまり、BSは「会社がどのような財産を持っているか」と、「その財産をどこから調達したお金で形成したか」を表している資料です。

左側(借方):資産の部が示す「お金の使いみち」

貸借対照表の左側(借方)は、「調達したお金を何に使っているか」を表しています。

ここに書かれているのが「資産の部」です。

たとえば、銀行から1,000万円を借りた場合、そのお金は最終的に以下などへ変わります。

- 現金

- 商品在庫

- 建物

- 土地

- 機械設備

- 売掛金

つまり資産とは、「会社がお金を使って手に入れたもの」です。

経営者視点では、現金が十分にあるか、在庫が増えすぎていないか、売掛金を適切に回収できているか、設備投資が過剰になっていないかを確認することが重要になります。

特に中小企業では、利益が出ていても売掛金ばかり増え、現金が不足するケースも少なくありません。

そのため、「資産の中身」を確認することは、資金繰りの安全性を把握するうえで欠かせません。

右側(貸方):負債と純資産が示す「お金の出どころ」

貸借対照表の右側(貸方)は、「資金をどこから調達したか」を表しています。

ここには以下が記載されます。

- 負債

- 純資産

負債は、返済義務のあるお金です。具体的には、銀行借入や買掛金、未払金、社債などが含まれます。

一方、純資産は返済不要の自己資金です。株主からの出資や、過去の利益の蓄積である利益剰余金などが該当します。

つまり、BSの右側を見ることで、その会社が「借金によって成り立っているのか」、それとも「自己資金によって支えられているのか」を把握できます。

なぜ左右の金額は必ず一致するのか

貸借対照表では、左側と右側の合計金額が必ず一致します。

これが「バランスシート(Balance Sheet)」と呼ばれる理由です。

銀行から500万円を借り、そのお金で機械を購入した場合、BS上では「機械500万円」という資産と、「借入金500万円」という負債が計上されるため、左右の金額は一致します。

| 資産 | 負債・純資産 |

| 機械 500万円 | 借入金 500万円 |

また、利益が出た場合は、現金などの資産が増えると同時に利益剰余金として純資産も増加します。

| 資産 | 負債・純資産 |

| 現金増加 | 利益剰余金増加 |

このように、会社が持っているものには、必ず「どこから調達したお金なのか」という資金の出どころが存在しています。BSは、その関係性を表した資料です。

貸借対照表の中身を3つの部で徹底解剖|勘定科目の意味と経営への影響

貸借対照表には多くの勘定科目が並びますが、経営者がすべてを暗記する必要はありません。

押さえるべきポイントは「その数字が何を意味しているのか」「経営へどのような影響を与えるのか」を理解することです。

中小企業経営では、現金が十分にあるか、借金が増えすぎていないか、利益がしっかり蓄積されているかを読み解けるだけでも、経営判断の精度は大きく変わります。

ここでは、BSを構成する3つの部において経営者が最低限押さえておきたいポイントを解説します。

資産の部|流動資産・固定資産・繰延資産の違い

資産の部は「現金化しやすい順」に並んでおり、これを「流動性配列法」と呼びます。

大きく分けると、以下の3種類があります。

| 分類 | 主な勘定科目 | 意味 | 経営判断上のポイント |

| 流動資産 | 現金・預金、売掛金、棚卸資産 | 1年以内に現金化しやすい資産 | 資金繰りの安全性 |

| 固定資産 | 建物、土地、機械設備 | 長期間使う資産 | 設備投資の健全性 |

| 繰延資産 | 開業費、株式交付費 | 将来にわたり費用化する支出 | 過大計上に注意 |

中でも注目すべきは流動資産です。

現金が少なかったり、売掛金ばかり増えていたり、在庫が過剰に積み上がっていたりする場合は、利益が出ていても資金繰り悪化につながる可能性があります。

また、固定資産が多すぎる場合は、借入依存や過剰設備、減価償却負担の増加などのリスクも考えられます。

設備投資は会社の成長に必要ですが、「返済能力とのバランス」を意識しましょう。

負債の部|流動負債と固定負債の見分け方

負債は、「返済期限が1年以内かどうか」で分類されます。

| 分類 | 主な勘定科目 | 意味 | 経営判断上のポイント |

| 流動負債 | 買掛金、短期借入金、未払金 | 1年以内に返済する負債 | 短期資金繰り |

| 固定負債 | 長期借入金、社債 | 返済まで1年以上ある負債 | 長期返済負担 |

注意したいのが、流動負債の増加です。流動負債が多いということは、近いうちに現金支出が必要になることを意味します。

一方、長期借入金などの固定負債は返済期間が長いため、短期的な資金繰りへの圧迫は比較的小さくなります。

ただし、固定負債が過剰に増えると、利息負担が増加し、毎月の返済が固定化されることで、銀行借入への依存体質につながる可能性があります。

また、中小企業では借入は悪いものと考えられがちですが、実際には適切な借入による設備投資が成長につながるケースも少なくありません。

重要なのは、「返済できる範囲で借りているか」という視点です。

純資産の部|株主資本と評価換算差額等

純資産は、「会社に本当に残っている自己資金」を示します。

計算式は以下のとおりです。

純資産=資産-負債

純資産が厚い会社ほど、不況への耐性や借入余力、将来への投資余力が高くなります。

純資産は主に以下で構成されます。

| 項目 | 意味 | 経営判断上のポイント |

| 資本金 | 株主からの出資金 | 会社の基礎資本 |

| 資本剰余金 | 出資時の追加払込など | 財務余力 |

| 利益剰余金 | 過去利益の蓄積 | 財務体力 |

| 評価換算差額等 | 有価証券評価差額など | 時価変動リスク |

貸借対照表で必ずチェックすべき5つの経営指標

貸借対照表(BS)は、数字を眺めるだけでは意味がありません。

押さえるべきは「経営判断に使える指標」へ変換して読むことです。

中小企業経営では、以下の5つを押さえるだけでも、財務状態をかなり把握しやすくなります。

| 指標 | 分かること | 一般的な目安 |

| 自己資本比率 | 財務の安全性 | 40%以上 |

| 流動比率 | 短期支払い能力 | 200%以上 |

| 当座比率 | 現金に近い支払い能力 | 100%以上 |

| 固定比率 | 設備投資の健全性 | 100%以下 |

| 負債比率 | 借入依存度 | 100%以下 |

これらは、銀行融資や投資判断でも重視される指標です。

また、最近は決算書をアップロードするだけで主要指標を自動分析できるツールも増えています。

手計算が負担になる場合は、SmartKAのような分析サービスを活用する方法もあります。

①自己資本比率|財務の安全性を測る最重要指標

銀行融資の現場では、「利益が出ているか」だけでなく、「会社がどれだけ自前の資金を持っているか」も重視されています。

実際に、同じ利益水準の会社でも、自己資本比率が高い会社は「財務基盤が安定している」と判断され、融資条件で有利になるケースがあります。

このとき重要視される代表的な指標が「自己資本比率」です。

自己資本比率は、「会社の総資産のうち、どれだけ自己資金でまかなえているか」を示す指標です。

計算式は以下です。

自己資本比率=純資産 ÷ 総資産 ×100(%)

| 自己資本比率 | 評価 |

| 40%以上 | 安全性が高い |

| 20〜40% | 標準的 |

| 20%未満 | 要注意 |

自己資本比率が高い会社ほど、借入依存が少なく、不況への耐性や銀行からの評価も高い傾向があります。

以下は、中小企業実態基本調査における「自己資本比率」の業種別平均値です。

自社の数値が高いのか低いのかを判断する際のベンチマークとして活用してください。

| 業種 | 自己資本比率(平均) |

| 全業種平均 | 40.08% |

| 建設業 | 39.47% |

| 製造業 | 45.56% |

| 情報通信業 | 58.60% |

| 運輸業・郵便業 | 36.30% |

| 卸売業 | 38.27% |

| 小売業 | 36.74% |

| 不動産業・物品賃貸業 | 32.70% |

| 学術研究・専門・技術サービス業 | 55.73% |

| 宿泊業・飲食サービス業 | 14.40% |

| 生活関連サービス業・娯楽業 | 33.99% |

| サービス業 | 44.90% |

※中小企業庁「平成28年中小企業実態基本調査」をもとに作成

②流動比率|短期の支払い能力を判断する

「黒字なのに倒産した」という話を聞いたことがあるかもしれません。

これは、利益が出ていても、手元の現金が不足して支払いができなくなる「黒字倒産」が原因です。

その背景には、売掛金の回収前に仕入代金や人件費の支払いが発生するなど、資金繰りの問題があります。

こうした短期的な支払い能力を確認する際に使われるのが「流動比率」です。

流動比率は、「1年以内に支払う負債を、1年以内に現金化できる資産でカバーできるか」を見る指標です。

計算式は以下のとおりです。

流動比率=流動資産÷流動負債×100(%)

| 流動比率 | 評価 |

| 200%以上 | 理想的 |

| 120〜200% | 概ね安全 |

| 100%未満 | 資金繰り注意 |

一例では、流動資産が3,000万円、流動負債が1,500万円の場合、流動比率は「3,000万円 ÷ 1,500万円 × 100」で200%です。

逆に100%を下回る場合は、近いうちに支払う必要があるお金に対して、近いうちに現金化できる資産が不足している状態を意味します。

以下は、中小企業実態基本調査における「流動比率」の業種別平均値です。

自社の短期的な支払い能力が業界水準と比べて高いのか低いのかを判断する際のベンチマークとして活用してください。

| 業種 | 流動比率(平均) |

| 全業種平均 | 170.51% |

| 建設業 | 175.99% |

| 製造業 | 188.87% |

| 情報通信業 | 265.99% |

| 運輸業・郵便業 | 166.53% |

| 卸売業 | 159.78% |

| 小売業 | 150.77% |

| 不動産業・物品賃貸業 | 153.71% |

| 学術研究・専門・技術サービス業 | 191.69% |

| 宿泊業・飲食サービス業 | 108.57% |

| 生活関連サービス業・娯楽業 | 113.80% |

| サービス業 | 192.12% |

※中小企業庁「平成28年中小企業実態基本調査」をもとに作成

③当座比率|現金に近い資産で支払い能力を見る

同じ「在庫」でも、業種によって現金化のしやすさは大きく異なります。

たとえば小売業では、季節商品や流行商品の売れ残りによって在庫価値が下がるケースがあります。一方、製造業でも、部品や原材料が長期間倉庫に滞留することは珍しくありません。

このように、「在庫=すぐ現金化できる資産」とは限らないため、より厳しく支払い能力を確認する際に使われるのが「当座比率」です。

当座比率は、流動比率よりも厳しく支払い能力を見る指標です。なぜなら、棚卸資産(在庫)を除外するからです。

計算式を見ていきましょう。

当座比率=当座資産÷流動負債×100(%)

当座資産には、現金や預金、売掛金など、「比較的すぐ現金化できる資産」が含まれます。

一方、在庫は、売れ残る可能性があるうえ、値下がりリスクや現金化まで時間がかかるケースもあるため、当座比率の計算では除外されます。

そのため、当座比率は「今すぐ支払いに使える資産」がどれだけあるかを確認する指標として使われています。一般的な目安は100%以上です。

| 当座比率 | 評価 |

| 100%以上 | 安全 |

| 80〜100% | やや注意 |

| 80%未満 | 要警戒 |

特に小売業や製造業では、在庫が積み上がりやすいため、流動比率だけでなく当座比率も確認することが鍵になります。

当座比率は、在庫を除外して計算するため、業種によって大きな差が出やすい指標です。

特に、小売業や製造業は在庫を多く抱える傾向があるため、流動比率より当座比率が低くなりやすい特徴があります。

一方、情報通信業や専門サービス業など、在庫をほとんど持たない業種では、当座比率も高水準になりやすい傾向があります。

| 業種 | 当座比率の傾向 |

| 製造業 | 低めになりやすい |

| 卸売業 | やや低め |

| 小売業 | 低めになりやすい |

| 建設業 | 標準的 |

| サービス業 | 比較的高め |

| 情報通信業 | 高めになりやすい |

④固定比率|設備投資の健全性を評価する

新工場の建設や大型設備の導入は、会社の成長に必要な投資です。

しかし、設備投資を急ぎすぎると、資金が固定資産へ偏り、日々の運転資金が不足するリスクもあります。

実際に、設備投資後に資金繰りが悪化するケースでは、「固定資産へ資金を使いすぎていた」という状況が少なくありません。

そこで確認されるのが「固定比率」です。

固定比率は、「長期で使う固定資産を、自己資金でどれだけまかなえているか」を見る指標です。

計算式は以下です。

固定比率=固定資産 ÷ 純資産× 100 (%)

固定比率の目安は以下のとおりです。

| 固定比率 | 評価 |

| 100%以下 | 安全 |

| 100〜150% | 注意 |

| 150%以上 | 設備投資過大の可能性がある |

固定比率が高すぎる場合、借金で設備投資していたり、固定資産へ資金が縛られていたりすることで、資金繰りが硬直化しやすくなります。

工場設備や不動産投資、大型機械導入が多い業種では、固定比率の確認が必要です。

なお、「固定長期適合率」という、長期借入金も含めて安全性を確認する指標もありますが、まずは固定比率を押さえておけば十分でしょう。

以下は、中小企業実態基本調査における「固定比率」の業種別平均値です。

設備投資の大きさや固定資産への依存度が、業界水準と比べて高いのか低いのかを判断する際のベンチマークとして活用してください。

| 業種 | 固定比率(平均) |

| 全業種平均 | 115.22% |

| 建設業 | 75.81% |

| 製造業 | 96.15% |

| 情報通信業 | 63.99% |

| 運輸業・郵便業 | 147.73% |

| 卸売業 | 88.43% |

| 小売業 | 121.26% |

| 不動産業・物品賃貸業 | 210.98% |

| 学術研究・専門・技術サービス業 | 95.02% |

| 宿泊業・飲食サービス業 | 509.80% |

| 生活関連サービス業・娯楽業 | 201.44% |

| サービス業 | 93.25% |

※中小企業庁「平成28年中小企業実態基本調査」をもとに作成

⑤負債比率|他人資本への依存度を測る

自己資本比率が「自己資金の厚み」を見る指標だとすれば、その裏返しとして考えられるのが「負債比率」です。

つまり、自己資本比率が低い会社ほど、相対的に借入依存が高くなりやすく、負債比率は高くなる傾向があります。

そのため、この2つはセットで確認されることが多い指標です。

負債比率は、「自己資金に対して、どれだけ借金へ依存しているか」を示します。

計算式は以下です。

負債比率=負債÷自己資本×100(%)

一般的な目安はこちらです。

| 負債比率 | 評価 |

| 100%以下 | 安全 |

| 100〜300% | 一般的 |

| 300%以上 | 要注意 |

一例では、負債が9,000万円、純資産が3,000万円の場合、負債比率は「9,000万円 ÷ 3,000万円 × 100」で300%です。

負債比率が高い会社は、借入依存が強く、金利上昇の影響を受けやすいうえ、不況時には返済負担が重くなりやすい傾向があります。

一方で、自己資本比率が高い会社は、相対的に負債比率が低くなる傾向があります。

そのため、自己資本比率と負債比率は表裏一体の関係として捉えると分かりやすくなります。

以下は、中小企業実態基本調査における「負債比率」の業種別平均値です。

借入依存度や財務レバレッジが、業界水準と比べて高いのか低いのかを判断する際のベンチマークとして活用してください。

| 業種 | 負債比率(平均) |

| 全業種平均 | 149.49% |

| 建設業 | 153.33% |

| 製造業 | 119.51% |

| 情報通信業 | 70.64% |

| 運輸業・郵便業 | 175.47% |

| 卸売業 | 161.29% |

| 小売業 | 172.19% |

| 不動産業・物品賃貸業 | 205.81% |

| 学術研究・専門・技術サービス業 | 79.43% |

| 宿泊業・飲食サービス業 | 594.33% |

| 生活関連サービス業・娯楽業 | 194.23% |

| サービス業 | 122.72% |

※中小企業庁「平成28年中小企業実態基本調査」をもとに作成

5つの指標を1つずつ手計算するのは、決算ごとに数時間かかる作業です。さらに、業種別の目安と比較しながら自社の財務健全性を判断するには、各指標の業界ベンチマークを調べる必要もあります。

そこで近年、決算書をアップロードするだけで5指標を30秒で表示し、業種別ベンチマークと比較するAI分析サービスを活用する経営者が増えています。たとえばSmartKAでは、手計算が不要なだけでなく、AIが財務健全性を判定し、改善提案までを自動で提示します。

良いBS・悪いBSの読み方|経営者と銀行員、2つの視点で見抜く

貸借対照表(BS)は、「誰が見るか」によって評価ポイントが大きく変わります。

たとえば経営者は、将来の成長余力や投資できる体力、キャッシュの余裕などを重視します。一方、銀行員が確認するポイントは、貸したお金を問題なく返済できるか、財務状態が悪化していないか、十分な担保価値があるかなどです。

| 視点 | 重視するポイント |

| 経営者 | 成長投資余力・キャッシュ・利益蓄積 |

| 銀行員 | 返済能力・自己資本比率・安全性 |

この違いを理解すると、「なぜ銀行がそこを気にするのか」が分かりやすくなります。

経営者視点|将来の成長余力と投資バランスを見る

経営者がBSを見るときは、「将来へ投資できる状態か」を確認することが必要です。

見るべきポイントは、以下の3つです。

- キャッシュリザーブ(現預金の余裕)

- 固定資産と純資産のバランス

- 利益剰余金の蓄積

まず見ておきたいのが現預金です。

利益が出ていても、現金が不足すれば、給与支払いや仕入れ、借入返済が難しくなります。そのため、経営者は「利益」だけではなく、「いつでも使える現金」がどれだけあるかを確認する必要があります。

また、固定資産への投資バランスも確認が欠かせません。たとえば、工場や店舗、機械設備への投資が大きすぎると、返済負担によって資金繰りが硬直化します。そのため、設備投資の規模に対して自己資本が十分かどうかを確認することが必要です。

さらに、利益剰余金の推移も確認しましょう。利益剰余金は過去利益の蓄積であり、増加している会社ほど、継続的に利益を出しながら社内へ利益を残せており、財務体力も強化されている可能性が高いと判断できます。

銀行員視点|返済能力と担保余力を重視

銀行員は、「貸したお金が返ってくるか」を最優先で見ています。

そのため、重視されるのが以下の3点です。

- 自己資本比率

- 流動比率・当座比率

- 実態修正後BS

自己資本比率が低すぎる会社は、借入依存が強く、財務体力や赤字耐性も弱いと判断されやすくなります。

また、流動比率や当座比率によって、短期的な支払い能力も確認されます。

さらに銀行は、「実態修正後BS」を確認することも特徴です。

これは、帳簿上の数字をそのまま信用するのではなく、不良在庫や回収不能な売掛金、時価が下落した土地なども考慮したうえで、本当の財務状態を把握する考え方です。

金融庁が2019年に策定した「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」でも、形式的な数字だけではなく、企業の実態や将来性をふまえた財務内容の判断が重要であると示されています。

優良BSと危険BSの具体例比較

同じ売上規模でも、BSの中身によって会社の安全性は大きく変わります。

たとえば、以下の2社を比較してみましょう。

| 項目 | A社(優良) | B社(危険) |

| 売上高 | 5億円 | 5億円 |

| 現預金 | 8,000万円 | 500万円 |

| 売掛金 | 4,000万円 | 1億2,000万円 |

| 借入金 | 6,000万円 | 2億円 |

| 純資産 | 1億5,000万円 | 1,000万円 |

※ 説明の簡略化のため、買掛金・棚卸資産・固定資産など一部の勘定科目を省略しています。実際のBSは、ここに記載した項目以外にも複数の資産・負債項目を含みます。

この2社で主要指標を比較すると、以下のようになります。

| 指標 | A社 | B社 |

| 自己資本比率 | 45% | 5% |

| 流動比率 | 210% | 85% |

| 当座比率 | 160% | 60% |

A社は、現金余力が十分にあり、自己資本も厚いため、借入依存度が比較的低い財務構造になっています。そのため、銀行からも「安全性が高い会社」と評価されやすくなります。

一方B社は、売掛金への依存度が高く、借入も多いうえ、現金が不足している状態です。

このように、PLだけを見ると黒字でも、BSを見ると財務的に危険なケースは実際によくあります。

そのため経営者は、「利益が出ているか」だけではなく、現金が十分に残っているか、借入が増えすぎていないか、自己資本が継続的に積み上がっているかを、BSから継続的に確認することが必要です。

「自己資本比率や流動比率を毎回計算するのが大変」

「自社BSが優良なのか危険なのか分からない」

そんな場合は、SmartKAの無料デモを活用してください。決算書をアップロードするだけで、自社BSが優良か危険かを30秒でAI判定できます。

BSの見方で陥りやすい貸借対照表の「落とし穴」3選|中小企業特有のリスク

貸借対照表(BS)は、数字だけを見ると「問題なさそう」に見えることがあります。

しかし実際には、帳簿上では健全に見えても、資金繰りや資産内容に問題を抱えているケースは少なくありません。中小企業では、売上や利益だけを重視してしまい、BSの中身まで十分に確認できていないことも多くあります。

ここでは、実務上よく見られる代表的な3つの落とし穴を解説します。

①売掛金が積み上がる「黒字倒産」の罠

中小企業で注意したいのが、「利益は出ているのに現金が足りない」という黒字倒産です。

これは、PL上では売上や利益が計上されていても、実際の現金回収が追いついていない場合に発生します。

たとえば、売上拡大に伴って売掛金が急増している場合、帳簿上では利益が出ていても、会社へ現金は入ってきていません。その状態で、

- 外注費

- 給与

- 税金

- 借入返済

などの支払いが重なると、資金繰りが急激に悪化する可能性があります。

BSでは、この問題は「売掛金の増加」として表れます。

特に注意したいのは、売上成長以上に売掛金が増えていないかどうかです。売掛金が過度に積み上がっている場合は、回収サイトが長期化していたり、特定取引先への依存度が高まっていたり、未回収リスクが上昇していたりする可能性があります。

また、銀行も売掛金の増加は注意深く確認しています。急激に増えている場合は、「本当に回収できるのか」という観点から、融資審査でマイナス評価につながることもあります。

②土地・建物の簿価と時価のズレ

BSでは、土地や建物などの固定資産は、基本的に取得時の価格(簿価)で計上されます。

しかし実際には、以下のような影響で現在の価値(時価)が大きく下がっているケースも少なくありません。

- 地価下落

- 建物老朽化

- 不動産市況悪化

バブル期に高値で購入した土地などは、帳簿上は高額資産として残っていても、実際に売却すると大きく価値が下がることがあります。

つまり、「BS上では資産が多いように見えても、実際には換金価値が低い」というケースが存在するのです。

銀行はこの点を考慮し、「実態BS(実態貸借対照表)」という考え方で財務内容を確認します。実態BSでは、含み損のある不動産や回収不能な売掛金、売れ残り在庫などを修正したうえで、本当の財務状態を把握します。

そのため、経営者自身も「帳簿に書かれているから安全」と考えるのではなく、「実際に売却・回収した場合、本当にその価値があるのか」という視点で資産を見ることが欠かせません。

③役員借入金で債務超過に見える見かけの問題

中小企業では、社長個人が会社へ資金を入れている「役員借入金」が多額になっているケースがあります。

帳簿上では負債として計上されるため、一見すると借金が多く、債務超過に近いように見えることがあります。

しかし実際には、銀行は役員借入金を通常の借入と同じようには見ていません。役員借入金は、社長がすぐ返済を求める可能性が低く、実質的には会社を支える自己資金に近いと判断されることがあるためです。

そのため、帳簿上は債務超過に見えても、銀行の実態評価では「自己資本に近い」と判断されるケースもあります。

一方で注意したいのが「役員貸付金」です。これは、会社のお金を社長へ貸している状態を指します。

銀行から見ると、役員貸付金は私的流用リスクや資金管理の甘さ、ガバナンス不足として受け取られることが多く、融資審査ではマイナス評価につながりやすくなります。

よくある質問(FAQ)

貸借対照表(BS)は専門用語も多く、「どこを見ればいいのか分からない」と感じる方も少なくありません。特に中小企業経営では、BSとPLの違いや銀行が重視するポイント、財務指標の目安など、実務に直結する疑問を持つケースが多くあります。

ここでは、貸借対照表の読み方において、経営者から特によく寄せられる質問をわかりやすく解説します。

Q1. 「貸借対照表」の読み方は「たいしゃくたいしょうひょう」で合っていますか?

はい、「貸借対照表」は「たいしゃくたいしょうひょう」と読みます。

「貸借」は貸し借り、「対照表」は左右を対応させた表という意味です。

英語では「Balance Sheet(バランスシート)」と呼ばれ、略して「BS」や「B/S」と表記されることもあります。

Q2. 中小企業も貸借対照表の作成は義務ですか?

株式会社であれば、中小企業でも貸借対照表の作成義務があります。

会社法第435条では、株式会社に対して計算書類の作成が義務付けられています。法人税申告でも、貸借対照表の提出は必要です。

また、個人事業主でも、青色申告で65万円控除を受ける場合は、複式簿記による帳簿作成に加え、e-Taxによる電子申告または優良な電子帳簿保存のいずれかを満たす必要があります。そのため、実質的にBS作成も必要になります(複式簿記のみの場合は55万円控除)。

Q3. 貸借対照表をExcelで分析することは可能ですか?

可能です。

実際、多くの中小企業ではExcelを使って自己資本比率や流動比率などを計算しています。

ただし、Excelによる分析は、手入力ミスが発生しやすいうえ、毎回計算が必要になるなど、運用負担が大きくなりやすい点に注意が必要です。また、業種比較や複数期の時系列分析を行う場合は、表や計算式の管理が複雑になりやすく、手作業だけでは限界を感じるケースも少なくありません。

銀行提出用の分析資料を作成する場合は、数値の整合性確認にも時間がかかるため、経営者や経理担当者の負担が大きくなりやすくなります。

そのため最近では、決算書をアップロードするだけで財務指標を自動分析できるクラウド型サービスを導入する企業も増えています。

Q4. 無料で貸借対照表を分析できるツールはありますか?

はい、公的機関でも無料の経営分析ツールが提供されています。

代表的なものとしては、経済産業省の「ローカルベンチマーク」や、中小機構の「経営自己診断システム」などがあります。

ローカルベンチマークでは、自己資本比率などの財務指標だけではなく、業務効率や生産性、成長性なども含めた総合的な経営分析が可能です。そのため、自社の財務状況を客観的に把握したい中小企業経営者にも活用されています。

また近年は、民間サービスでも、決算書をアップロードするだけでBS分析を自動化できるツールが増えています。手作業による計算負担を減らしながら、複数期比較や財務指標の可視化を効率的に行える点が特徴です。

SmartKAでは、主要財務指標の可視化やAI分析を無料デモで確認できます。

Q5. 銀行融資の審査で特に見られるBSのポイントは何ですか?

銀行融資では、主に「財務の安全性」「実態ベースの財務内容」「返済能力」の3点が重視されます。

まず重要なのが自己資本比率です。自己資本比率が高い会社は、財務体力があり、借入依存も低く、赤字への耐性が強いと判断されます。

次に確認されるのが、実態ベースで債務超過になっていないかどうかです。銀行は、不良在庫や回収不能な売掛金、含み損のある不動産なども考慮したうえで、「実態BS」によって本当の財務状態を確認します。

さらに、返済能力も重視されます。「借入金を何年で返済できるか」を示す債務償還年数は確認される指標のひとつです。

このように銀行融資では、単に利益が出ているかだけではなく、現金が十分にあるか、借入が過剰ではないか、将来的にも安定して返済を続けられるかという視点でBSが確認されています。

まとめ|貸借対照表の読み方をマスターして経営判断の精度を上げる

貸借対照表(BS)は、単なる会計資料ではなく、会社の財務状態や経営体力を把握するための経営指標です。

中小企業経営では、PLの利益だけを見るのではなく、BSから「現金は十分にあるか」「借入へ依存しすぎていないか」「将来の投資余力はあるか」を読み解くことが重要になります。

今回の記事のポイントを整理すると、以下の5つです。

- BSは「資産」「負債」「純資産」で構成されており、会社のお金の使いみちと出どころを表している

- BSはある時点の財政状態を示し、PLとは役割が異なる

- 自己資本比率・流動比率など5つの財務指標を確認すると、経営状態を把握しやすくなる

- 良いBSかどうかは、利益だけではなく「現金」「借入」「自己資本」のバランスで判断する

- 売掛金の増加や含み損、不良資産など、実態ベースでBSを見る視点が重要になる

「決算書を見ても、どこが危険なのか分からない」、「自己資本比率や流動比率を毎回計算するのが大変」、「銀行視点で自社BSを分析したい」といった場合は、SmartKAの無料デモをご活用ください。決算書をアップロードするだけで30秒で経営状態を可視化し、主要財務指標を業種別ベンチマークと比較したAI判定が確認できます。

まずは自社のBSを客観的に分析し、「どこを改善すべきか」を把握することから始めてみてください。